guía práctica, casos especiales y herramientas oficiales

Con los cambios que suelen haber siempre en la política y en las legislaciones a veces parece que se necesite una formación constante sobre estos temas para no quedarse atrás en la información, y sobre todo para no cometer errores en el tipo de retención que debas tener en cuenta cuando factures a tus clientes ya que eso podría ser motivo de sanción por parte de Hacienda hacia tu persona.

Hacienda ha publicado hace unos días el nuevo tipo de retención que afectará a autónomos y empresas, que aunque es en beneficio de las personas que trabajan por cuenta propia, aún queda bastante lejos de lo que los autónomos realmente necesitan para poder hacer frente a todos sus gastos. El nuevo tipo de retención es una buena medida pero para muchos puede que aún siga siendo un parche para la herida que supone todos los gastos de las personas que trabajan por cuenta propia mensualmente, empezando por ejemplo, por la cuota que deben pagar de autónomo. Pero este es otro tema. Ahora lo que importa es saber cómo calcular el tipo de retención y qué es esto exactamente, ¿cómo te afectará para tus próximas facturas?

Contenido

Herramientas oficiales y simuladores para calcular retenciones

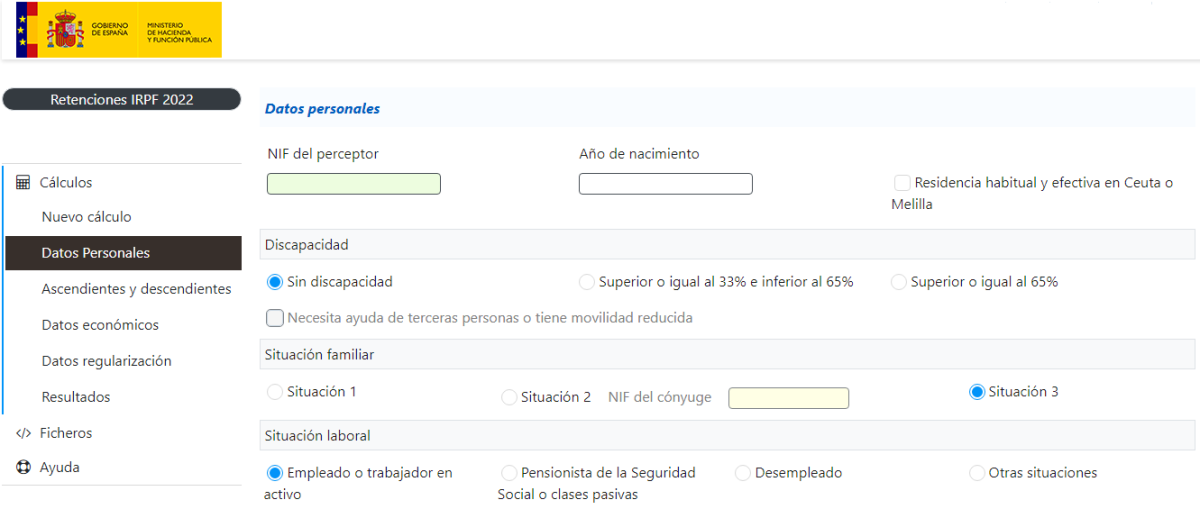

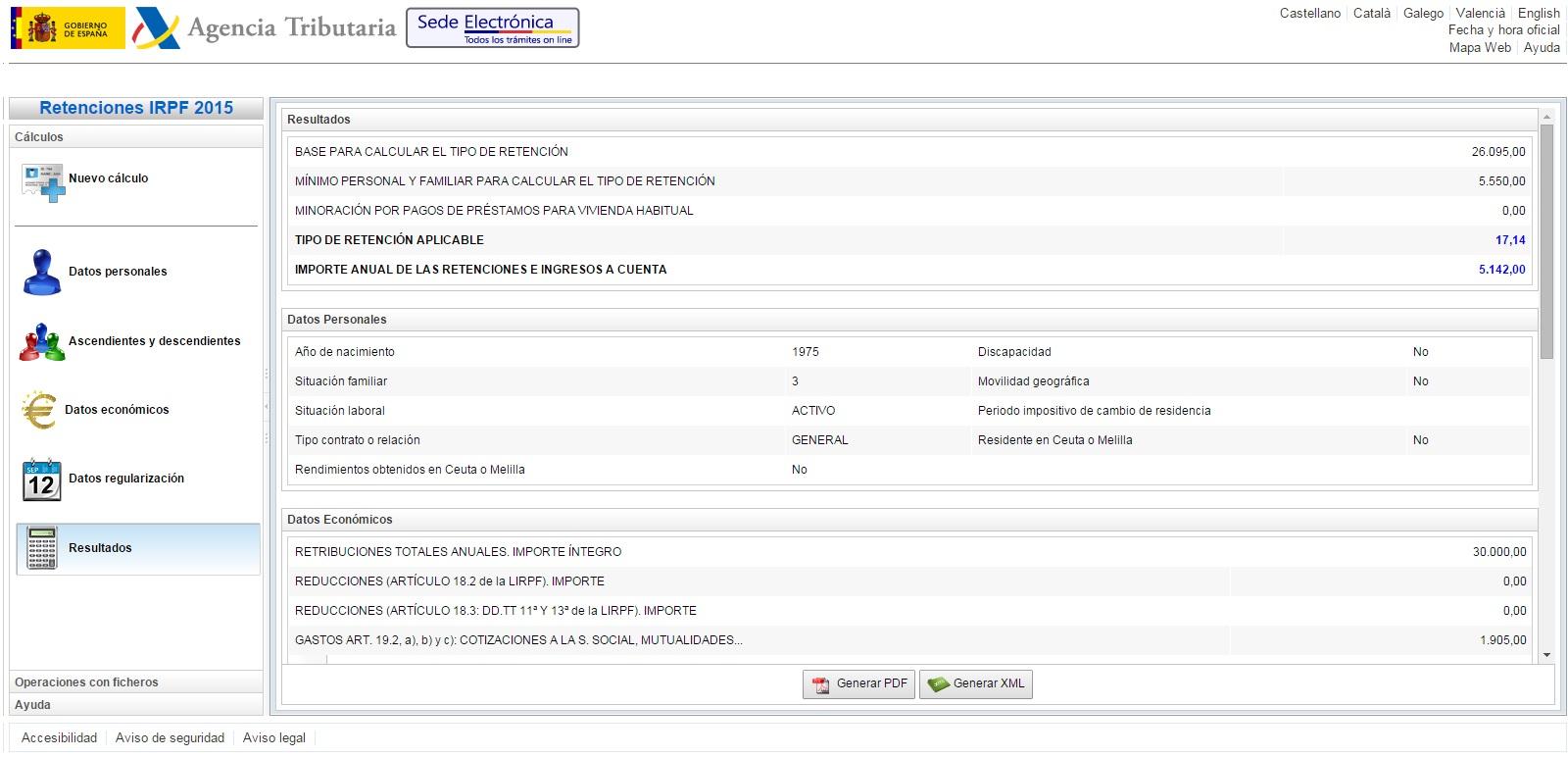

En la web de la Agencia Tributaria publicó hace unos días una aplicación informática para todas aquellas empresas que quieran calcular las retenciones en las nóminas de sus empleados una vez que el Gobierno haya aprobado la nueva tarifa de IRPF. Además, esto no sólo influye a las empresas con personas contratadas, sino que también beneficia a todo trabajador autónomo que trabaje por cuenta propia.

Además si te parece demasiado lioso también puedes contar con un simulador para calcular las nuevas retenciones en función del salario bruto dependiendo de la situación familiar de cada persona en particular.

Qué es el tipo de retención y cómo te afecta en nóminas y facturas

Las retenciones del IRPF son un adelanto del impuesto que se practica sobre lo que cobras. En nómina, la empresa retiene según tu retribución y tus circunstancias personales; en facturas, los profesionales que ejercen actividades sujetas a retención aplican el porcentaje correspondiente sobre sus honorarios. Esta cifra no es el impuesto final, sino un pago a cuenta que se regulariza en la declaración anual.

Desde el gobierno se decidió bajar entre medio y un punto los tipos impositivos del impuesto. Las empresas tendrán que ser las encargadas de fijar el tipo de retención en las nóminas de sus trabajadores recalculando el porcentaje teniendo en cuenta que las escalas son progresivas y pueden variar con la normativa; por eso, cuando se actualizan, el software de nóminas o la herramienta de la AEAT ajusta automáticamente el tipo aplicable.

Algunas empresas se acogerán a esta medida de forma inmediata y otras lo harán en la nómina del mes siguiente, o tras los periodos vacacionales, cuando tengan a todos sus empleados de vuelta y regularicen las retenciones con la nueva información.

Además, el Gobierno también ha aprobado que el tipo de retención que aplican los autónomos de carácter general baje al entorno del 15% para profesionales, una medida que antes se aplicaba con restricciones por nivel de ingresos; con la reforma, se generalizó el acceso al tipo. Hoy, y salvo excepciones, el profesional aplica el 15% en sus facturas a clientes sujetos a retención y puede aplicar un tipo reducido al inicio de actividad, como se explica más abajo.

En las rentas altas la rebaja será mucho más acusada por lo que en esta reforma se ve claramente que aquellas personas que tengan un nivel de ingresos más altos podrán tener una rebaja mucho más grande, ¿beneficia esta medida a todos por igual?

Además, los autónomos que están ejerciendo en los tres primeros años de actividad en lugar de tener un tipo de retención del 9% lo podrán hacer al 7% (tipo reducido de inicio), siempre que cumplan los requisitos que fije la normativa vigente y lo hayan comunicado correctamente a sus pagadores.

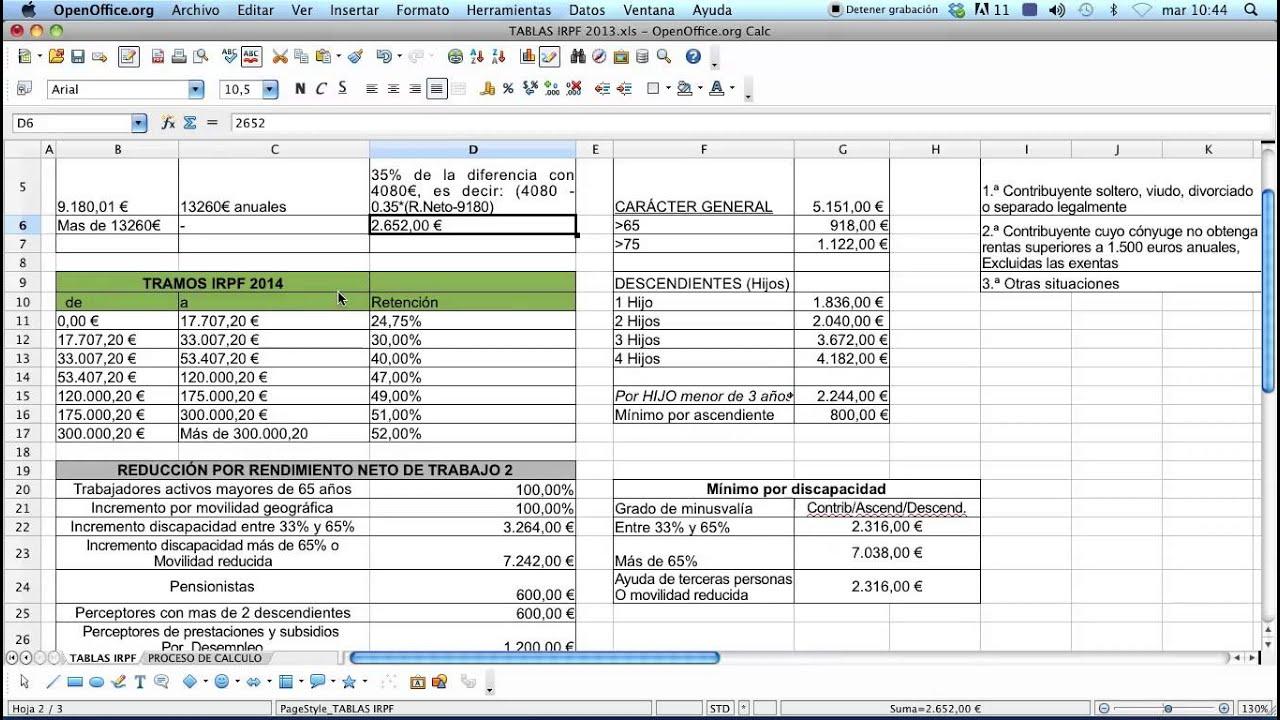

Datos imprescindibles para calcular la retención correctamente

- Modelo 145 del trabajador: recoge estado civil, hijos, discapacidad, pensiones compensatorias y otras circunstancias. La empresa debe conservarlo y actualizarlo cuando cambien los datos.

- Retribución total anual prevista: suma de salarios fijos y variables a percibir en el año, incluyendo pagas extra. Las retribuciones en especie se valoran por su importe sin ingreso a cuenta.

- Gastos deducibles y cotizaciones: cotizaciones a la Seguridad Social, mutualidades obligatorias, pensiones compensatorias, anualidades por alimentos, entre otros conceptos reglados.

- Límites de retención y supuestos de mínimo exento: existe un umbral de ingresos por debajo del cual no se practica retención, que se ajusta periódicamente y suele coordinarse con la evolución del SMI.

Procedimiento general de cálculo: pasos y reglas clave

- Determinar la base para retener: parte de la retribución total anual prevista. No se incluyen contribuciones del empleador a planes de pensiones, planes de previsión social empresarial o mutualidades de previsión social, ni los atrasos de ejercicios anteriores.

- Calcular el mínimo personal y familiar: se estima como en la declaración de la renta, ponderando descendientes y ascendientes según las reglas aplicables. Este mínimo reduce la cuota a retener.

- Aplicar la escala de gravamen a la base de retención y, en paralelo, al mínimo personal y familiar incrementado en la cuantía reglamentaria. La diferencia (no negativa) determina la cuota teórica de retención.

- Obtener el tipo de retención: dividir la cuota por la base de retención y multiplicar por 100. En casos con derecho a deducción por vivienda habitual (según normativa histórica aplicable), el tipo puede reducirse dentro de los límites previstos.

Limitaciones habituales: el tipo no puede ser negativo; no puede ser inferior al 2% en contratos de duración inferior a un año (con tipos reducidos para trabajos en Ceuta y Melilla) ni inferior al 15% en determinadas relaciones laborales especiales de carácter dependiente. En el ámbito artístico y de actividades auxiliares existe un tratamiento específico de mínimos, de acuerdo con su régimen especial.

Supuestos particulares: para peones o jornaleros que cobran por días, la base estimada suele calcularse multiplicando por 100 el jornal diario y descontando cotizaciones y reducciones procedentes.

Regularización durante el año: cuándo debes recalcular

- Variación de retribuciones o de gastos deducibles (bonus, comisiones, cambios salariales).

- Cambios familiares: nacimiento o adopción, modificación en los descendientes o ascendientes a cargo, discapacidad sobrevenida.

- Pensiones compensatorias o anualidades por alimentos fijadas por resolución judicial.

- Movilidad geográfica o cambios de residencia que alteren la condición de contribuyente o traslados a territorios forales, Ceuta o Melilla.

- Inicio o extinción de una relación laboral de forma distinta a la prevista (prórrogas, fin anticipado).

En una regularización, la empresa recalcula la cuota según las nuevas circunstancias, descuenta lo ya retenido y ajusta lo pendiente en lo que resta de año. El tipo resultante se aplica a las retribuciones futuras y está sujeto a un tope máximo general; en Ceuta y Melilla se contempla un límite inferior por la deducción específica.

El trabajador puede solicitar voluntariamente un tipo más alto para evitar ajustes a final de año. Debe hacerlo por escrito y la empresa conserva la solicitud. Se podrá revocar o modificar si se desea otro tipo superior en el futuro.

Casos especiales de retención que debes conocer

- Consejeros y administradores: se aplican tipos fijos diferenciados en función de la cifra de negocios de la entidad del ejercicio anterior.

- Colaboraciones (cursos, conferencias, seminarios, obras literarias, artísticas o científicas con cesión de derechos): suelen tributar al 15%; en derechos de autor existen supuestos al 7% cuando concurren las condiciones establecidas (por ejemplo, anticipos de derechos que se devengarán varios años).

- Atrasos de ejercicios anteriores: se les aplica el 15%, salvo que por su naturaleza deban alinearse con tipos específicos (consejeros o colaboraciones indicadas).

- Desplazados a territorio español acogidos al régimen especial: pueden tributar por el impuesto de no residentes, con un tipo fijo para rentas hasta un umbral y un tipo superior a partir de ese importe.

Obligaciones formales y modelos tributarios relacionados

Para la correcta gestión de nóminas, la empresa necesita que cada empleado cumplimente el Modelo 145 cuando se incorpora y cuando cambien sus circunstancias. No se presenta a la AEAT pero debe conservarse, pues la Administración puede requerirlo en una comprobación.

Las retenciones practicadas se ingresan periódicamente mediante el Modelo 111 y se resumen anualmente en el Modelo 190. El trabajador, en su declaración del IRPF, imputa las cantidades retenidas como pagos a cuenta. En actividades profesionales, quien paga la factura con retención presenta los modelos citados con esos importes.

Buenas prácticas para evitar ajustes en la última nómina

- Revisa tablas y cambios de la AEAT cuando se actualicen.

- Renueva el Modelo 145 al inicio de año o ante cualquier cambio familiar, residencia o discapacidad.

- Automatiza el cálculo con software de nóminas fiable y registra cada cambio.

- Planifica regularizaciones tras bonus, comisiones o permisos retribuidos para que el ajuste sea gradual.

El Gobierno asegura que de esta manera las familias podrán ir más desahogadas y que beneficiará el consumo para que crezca el PIB. Sin embargo, si realmente quieren que el consumo aumente, no sólo tendrán que tener en cuenta el porcentaje del IRPF, también deberían cambiar otras medidas urgentes.

Por ejemplo, podrían tener en cuenta que somos el país de la Unión Europea donde los autónomos más pagan en su mensualidad a la Seguridad Social, una cuota que nada tiene que ver con los ingresos. Es cierto, que están dando medidas para ayudar al trabajador que comienza con “la tarifa plana para autónomos”, donde la cuota los primeros meses dependiendo de algunas características es bastante más inferior a la que se queda finalmente. Pero la realidad, es que lo justo para los autónomos es que se pague la mensualidad según los ingresos que se tengan mensualmente, porque no es justo que una persona que cobra 900 euros (sin descontar los impuestos), tenga que pagar lo mismo que alguien que cobra 9.000 euros.

¿Piensas que las medidas son adecuadas o que debe haber otros cambios en beneficio de las personas que trabajan por cuenta propia? ¿Debemos dar gracias o seguir luchando? Sin duda es una luz al final del túnel, pero se deben seguir luchando por medidas que sean reales para los trabajadores reales, ya sean autónomos o asalariados. A efectos prácticos, tener claro el procedimiento de cálculo, usar las herramientas oficiales y comunicar a tiempo cualquier cambio personal o salarial marcará la diferencia entre una retención ajustada y sorpresas indeseadas al cerrar el año fiscal.

{kind=link}